【导语】2026年作为“十五五”规划开局之年,反内卷路径研判、“十五五”规划指向、美联储降息节奏、国内宏观调控政策预期、以及库存周期阶段转换五个问题将如何影响大宗商品市场变化,本文将逐步为您解析。

1.2026年反内卷政策路径研判

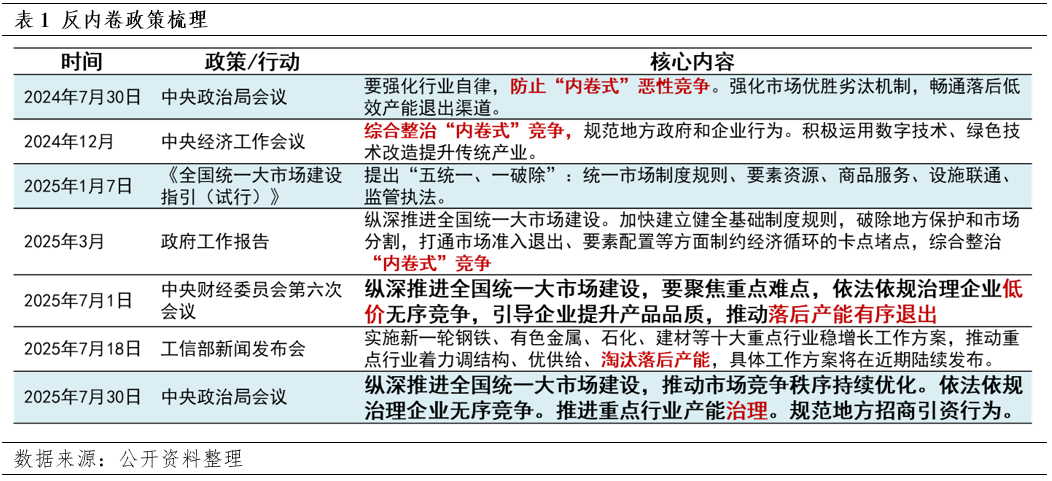

“反内卷”,应是近一个季度以来国内政策最火热的“关键词”之一。这一政策从中央顶层设计到各部委分工计划,再到各行业协会奔走呼号,最终传导至各行业、各市场、各商品,在全国多个重点行业中掀起了一场关于价格调整、产能调控、市场竞争行为规范的“风暴”,成为了影响2025年下半年甚至2026、以及更长远“十五五”期间重要的政策风向。

对于“反内卷”的理解,首先要走出的一个“误区”是认为它是“供给侧结构性改革2.0”。有诸多分析,认为政策中提到“淘汰落后产能、推动落后产能有序退出、推进重点行业产能治理”是供给侧2.0的标志;同时认为当前PPI连续34个月为负,而解决PPI连续负值的上一轮经验正是供给侧改革。诚然,“反内卷”必然要对产能进行优化调整,产能调整也是最为直接、最为有效的手段之一,但更要看到的是“反内卷”与“供给侧”的区别,才能更好的理解反内卷的要求,并做好准备。

反内卷的政策路径,可以预期有两大阶段,第一阶段主要是规范企业和政府的行为,目的是维护市场公平竞争的秩序,具体可以参考《求是》发表的《深刻认知和综合整治“内卷式竞争”》一文中提出的“内卷式竞争的表现”,这些表现都是需要“反”的,如为低价牺牲产品质量;为低价挤压上下游利润;人为制造政策洼地;盲目上马产业;设置市场壁垒等。第二阶段则或将对产能进行调整,通过兼并重组等方式,出清落后低效产能,这一阶段的手段较供给侧或将更加注重法制化和差异化,需要关注的产能调控指标或将涵盖能耗指标、碳排放指标等。

反内卷对于大宗商品行业的影响可以分为短期和中长期两方面来看。短期(2025年内),反内卷的直接影响体现在商品价格方面,市场预期已经形成,反内卷政策能够直接改善企业的竞争行为,治理无序竞争、低价竞争等不良、不法竞争,改善企业盈利情况,推动商品价格的有序回升。中长期来看(2026-以后),则需要关注产能的调整,尤其是根据国内外供需结构变化,调控新增产能的投产进度以及存量产能的淘汰优化。当然,反内卷并不是一蹴而就的政策,市场也不应对“反内卷”寄予过多、过快的期待,在全国统一大市场建设,尤其是在当前全球政经局势不稳定、国内市场的必要需求是“稳定”(稳增长政策的背景)之下,反内卷是一场“持久战”,供应端的改善也需要需求侧的配合,相关政策都是配套出台,需要综合对比分析,时常更新其影响路径。

2.“十五五”规划前瞻预测及对商品影响

“十五五”跨度为2026-2030年,大周期处于第五轮(信息技术)康波周期的末期与第六轮(人工智能)初期的交汇点,库兹涅茨周期(房地产周期)的尾声,但技术革新仍处于萌芽状态,二级市场已经开始呈现“泡沫化”,另外受限于国内地方债化解进程仍要延续到2028年,以及人口长期增速下行等,所以“十五五”的宏观位置仍处于大周期底部阶段,改善前景较弱。而小周期由于全球政治格局的转向,令贸易一体化进程受阻,区域的一体化也仍面临地缘方面的扰动,所以基钦周期(库存周期)和朱格拉周期(设备投资周期)都有因政治极化问题“失灵”的可能。

首先,未来五年大趋势仍是推进经济结构转变。增长驱动正式从房地产转向高科技制造业,同时“新经济”全面超越“旧经济”。房地产下行,高科技产业上行;实际GDP稳健增长,工业部门持续通缩;电动汽车、工业机器人、集成电路等“新经济”活动增速持续高于钢铁、水泥、火力发电等“旧经济”活动;政府投资强劲,私人投资(尤其房地产)疲弱。

其次,顶层设计从追求总量增长到推动结构优化。秉承一个原则,不要低质量的高增,要求高质量的低增。经济增速换挡阶段,未来五年的GDP增速下台阶是确定性事件,初步预计在“十四五”5.4%的基础上,降至4.5%-5%之间,最终目标为2035年实现GDP总量较2020年翻一番。

第三,供应链安全和绿色转型是政策底线

“十五五”期间尤其要重视全球产业链供应链调整对大宗商品的生产布局和贸易流向的影响,新能源转型和传统能源战略更加极化(能源禁运、技术封锁或是常态),关键矿产资源供应链进一步收紧都是大概率趋势,而粮食安全更是底线中的底线。以上将对市场稳定性要求更高,政策也将支持国内头部贸易企业推进全球供应链体系建设,同时更强调需求决定市场。

第四,打造国内消费与内需市场

“十五五”扩内需政策将更加倾向于精准且具有结构性的支持,比如降低支出压力方面的生育、社保补贴以及相关政策支持,以及提高支出意愿方面的“银发”、“适老”服务补贴的政策支持等。另外,普惠性消费金融及小微企业金融服务,也都是“十五五”重要的消费市场支持政策。

第五,全国统一大市场建设推进

主要是内生性的经济及市场机制的完善(即深化改革的部分),涉及生产要素、财税、地方市场壁垒等方面的改革(对应前文结构优化中提到的大宗商品市场要关注要素改革),以恢复传统产业的生产率和市场信心。在“统一大市场”的大背景下,完成国内涉及大宗商品的相关产业链条升级改进、落后退出,实现在定价层面的商品附加价值的提升,同时推动生产性服务业的市场化成长。

3.美联储降息重启,2026年美元潮汐对商品影响

2026年降息交易或仍是宏观主线。首先,支撑宏观市场情绪,强化宏观市场风险偏好;其次,2026年美元仍将处于向下通道,或对以美元计价的大宗商品有所支撑。一是美联储货币政策的松紧是美元定价的重要路标,降息进程的推进或带动美元指数持续走低;二是特朗普对美联储独立性的干预对美元体系的信用造成冲击,叠加美国财政政策可持续性担忧,美元信用风险的走扩或也将带动美元指数走低;三是美元指数也取决于“美与非美”的相对强弱,尤其对于欧元和日元来讲。由此,根据美联储后续降息节奏与美国经济表现,美元指数在降息放缓时或存阶段性反弹可能,但中长期偏弱不变。最后,理论来讲,降息刺激经济发展,降低借贷成本、扩大生产、推动商品需求,带动经济增长。但降息周期伴随的经济压力不容忽视,美国经济前景仍需对劳动力市场风险与通胀预期持续跟踪。

4.2026年国内货币政策、财政政策宽松预测

货币政策前景:在数量型货币政策工具逐步转向价格型之后,国内货币政策立场更加倾向于通过利率走廊和市场化机制调节流动性,有助于贴近市场真实的融资需求。同时,美联储因其国内“滞胀”压力影响,2026年的降息空间也相对有限,在不出现系统性金融风险的前提下,给我国形成的宽松预期不强,对2026年的宽松政策仍然保持谨慎乐观态度。

财政政策前景:在国内“通缩”压力下,财政端的政策扩张力度仍需要进一步扩大,同时配合降低制造业领域的总量投资扩张,支持产业升级,以及提高财政对社会福利的响应支出,仍是缓解明年内需不足、改善企业利润的重要前提。

5.2026年基钦周期预测及对商品影响

当前我国库存周期中仍未见价格的有效回升,在经历偏短的主动补库存和被动补库存阶段后,2024年8月以来规模以上工业企业产成品存货累计同比呈现下行趋势,至今15个月。由此,当前我国库存周期或处主动去库存阶段尾声,“主动去库向被动去库切换”。

周期驱动及相关影响:展望后市,受国内“反内卷”带动的需求预期影响,国内PPI或存筑底回升可能,2025Q4或有望由主动去库存阶段转向被动去库存阶段。而按阶段平均时间计算,2026年年中或有望进入新一轮补库周期。但值得注意的是,自2023年以来,我国有效需求不足、预期偏弱仍是经济核心约束,库存周期也受需求偏弱影响,显现非典型特征。2026年实际需求回暖进程仍要关注经济表现及政策端支持力度,消费端或保持韧性,房地产市场等待托底企稳,出口受高基数及关税贸易扰动,仍将承压,同时,美国库存周期显示2025年Q4美国或尚处于主动补库周期,但本轮库存周期也相对扁平,2026年或转向去库周期,叠加美国需求偏弱,对中国出口端支撑有限。由此,即使2026年出现向主动补库存阶段转换,需求偏弱也会限制阶段内对商品价格表现,补库周期或仍将延续非典型的偏弱特征。

(更多专业分析和数据解读敬请关注卓创资讯(301299),联动三大需求、经济周期、风险性因素,并细化到产业预期,展望国内宏观经济发展,助您穿透复杂形势,把握政策红利与风险边界,精准决策)

配资平台查询提示:文章来自网络,不代表本站观点。